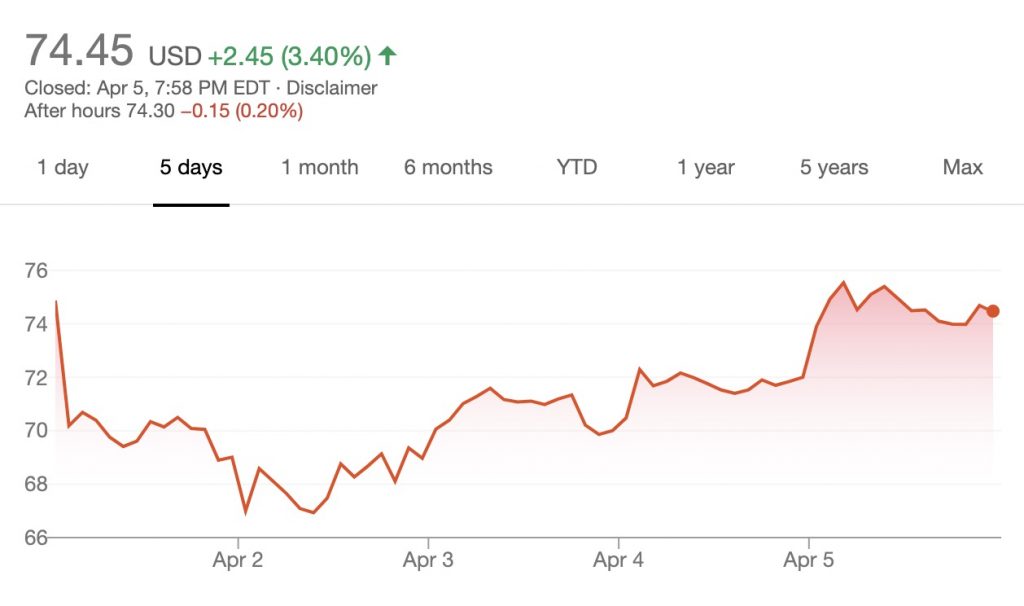

La salida a bolsa de Lyft el pasado viernes dejó, indudablemente, un muy buen sabor de boca: más de setenta millones de acciones cambiaron de manos, mostrando una elevada demanda a pesar de estar hablando de una compañía que siempre ha generado importantes pérdidas y que jamás ha tenido un balance positivo. A tenor de lo visto el día de su salida, el mercado parecía estar dispuesto a aceptar largos historiales de pérdidas a cambio de una rentabilidad lejana y sin fecha, si ello significaba convertirse en uno de los actores principales en una industria incipiente.

Sin embargo, las cosas cambiaron tras el fin de semana: la compañía abrió fuertemente a la baja, vio descender su cotización un 12% hasta situarse por debajo del precio de salida de su IPO, y se mantuvo así toda la semana hasta el viernes, en el que finalmente logró recuperar sus valores iniciales. Ese mismo viernes, además, uno de los más conocidos short-sellers de Wall Street, Andrew Left, definió el apostar contra la compañía como «un juego para amateurs», y sentenció que «apostar contra compañías disruptivas que dominan una megatendencia simplemente porque pierden dinero es una forma segura de arruinarse».

¿Qué pasó en el mercado entre el lunes y el jueves de la semana pasada? Sencillamente eso: que muchos inversores aficionados creyeron ver una oportunidad de hacer dinero apostando contra el valor de la compañía y buscando beneficiarse de su pérdida de valor. La falta de comparables, el desconocimiento del mercado y, según fuentes de la compañía, el papel de Morgan Stanley, encargada de la salida a bolsa de su competidor, Uber, que supuestamente promovió ese comportamiento, podrían haber jugado un papel importante en ese movimiento. Morgan Stanley ha negado su participación, pero podría encontrarse con una demanda por parte de la compañía, que parece haber documentado abundantemente esa estrategia.

La semana de apertura de Lyft debería enseñarnos a diferenciar tendencias de especulación. Nadie en su sano juicio duda del potencial del ride-hailing como movimiento de futuro: como comentó el ya citado Andrew Left,

… todo el mercado del ride-hailing en los Estados Unidos representa únicamente en torno al 1% de los kilómetros recorridos en la actualidad. Esto acaba de empezar, y no es un videojuego de moda o una cámara GoPro: es una forma de vida que ahorra tiempo a los usuarios y garantiza la seguridad. El ride-hailing no es una moda pasajera, es una megatendencia.»

Que una buena parte del transporte del futuro funcionará como servicio en lugar de como funciona actualmente es ya, a estas alturas, una realidad inapelable. Avanzamos hacia ciudades en las que la gran mayoría de sus habitantes optarán por no poseer un vehículo propio y por utilizar servicios de flotas de automóviles que, además, serán completamente autónomos en un plazo de tiempo muy corto. Estamos hablando de un cambio enorme en la fisonomía de las ciudades y en el comportamiento de las personas que, para muchos, aún resulta un planteamiento casi imposible de imaginar, pero que, sin duda, tiene muchísimo sentido, y vamos a ver en un plazo bastante más corto del que muchos se esperan.

En esa naciente industria se puede discutir si Lyft será el líder, el segundo o el tercer competidor: Uber sigue una estrategia similar, va a recibir mucho dinero en su inminente salida a bolsa y es sumamente agresiva; el papel de la compañía china Didi, en fuerte expansión en otros mercados, no está aún completamente definido; y tampoco lo están las estrategias de los fabricantes de automóviles tradicionales, varios de los cuales están apostando por un futuro en el que no venderán sus productos a particulares sino que gestionarán flotas que los lleven de un sitio a otro. Sin duda, como en toda industria incipiente, hay muchos interrogantes. Prever el futuro no es sencillo y nadie tiene – que yo sepa – una bola de cristal que funcione adecuadamente, pero si en algo estoy de acuerdo con Andrew Left, es en que hay una forma segura de equivocarse: ignorando una megatendencia.

This article was also published in English on Forbes, “Here’s a great piece of advice: never bet against a megatrend«

Si fuera tan sencillo como remar a favor de la corriente todos ganaríamos dinero en la Bolsa, pero hay muchos casos de compañías que se subieron a la ola del cambio u que no consiguieron aumentar el valor de sus acciones

Spotify tiene hoy una cotización (+- 140), algo mas baja que hace a la salida despues de remontar una caída brutal a los 110 https://www.nasdaq.com/es/symbol/spot/stock-chart

Softbank si parce un caballo ganador pero a pesar de todo tambiéen tuvo una caída vertiginosa de la que se recuperó, que la llevó de un máximo de los 104 a los 32 https://www.nasdaq.com/es/symbol/sftby/stock-chart

Xiaomi, es una empresa que dcesde que salio a Bolsa no ha hecho mas que perder valor. https://www.nasdaq.com/es/symbol/xiacf/stock-chart

Tesla no hace mas que dar sustos a sus accionistas y hoy están un poco jmas abajo que cuando salieron https://www.nasdaq.com/es/symbol/tsla/stock-chart

Parece que apuntarse al carro de las tendencias no da la seguridad al 100% y que lo que da mas seguridad es conseguir unos beneficios como los de Apple, algo anticuado, ciertamente, pero pese a todo muy apreciado por los accionistas

Otra jugada maestra para sacar pasta a los minoristas. Ni tendencias ni leches, de algo tienen que comer los tiburones y no suele ser del juego limpio.

Semi-offtopic: Yo me sigo preguntando porque se le da tanta importancia en la prensa a la capitalización bursátil de una compañía cuando es una mera extrapolación que sale de multiplicar el valor de la acción (al cierre de la sesión de la Bolsa donde cotiza) por el número total de acciones.

¿No sería más lógico ordenar a las compañías por sus ingresos o por sus beneficios netos?

Posiblemente tengas razón pero el coste de la acción al cierre del día y el numero de acciones es publico, por tanto la cifra no admite interpretaciones. pero ingresos y beneficios, aparte de que son datos que se sabrían con retraso, admiten tanta ingeniería contable, que los fríos datos probablemente no serían reflejo de nada.

Entiendo lo que dices, pero yo me refería más a los rankings de empresas que aparecen en la prensa y que siempre (o casi siempre) son en función de la capitalización bursátil, siendo esta una cifra ficticia y que encima fluctúa cada día que abre la Bolsa en cuestión.

A mí me interesaría mucho más ver un ranking de empresas por ingresos, que es el dinero real que ha ganado una compañía en un periodo de tiempo determinado.

Supongo que te refieres a los beneficios, no a los ingresos.

De todas formas, como dice Gorki, admite mucha ingeniería contable el cálculo de los beneficios.

Difícil solución…

Se suele tomar el por referencia el EBIDTA, earnings before interest, taxes, depreciation, and amortization, que admite menos manipulación.

Pero no tener en cuenta los plazos de amotización, engaña porque varían muchísimo. Para una empresa de alquileres inmobiliarios, la amortización de los inmuebles es a 70 años, pero para una de alquiler de coches como Lyft , el vehículo hay que amortizarlo en 8 años y ya no digo para una empresa como Google, que tiene que amortizar los equipos informáticos y los programas en 4 años.

Si Google tiene éxito, todo lo que esta invirtiendo en conducción autónoma y en ordenadores cuánticos, lo tendrá que amortizar en cuatro años por tanto los ingresos que obtengan pueden ser millonarios y pese a todo, tener pérdidas reales..

,

Veo que lo que pido no es tan fácil como pudiera parecer a simple vista, sin embargo sigo pensando que sería interesante ver los rankings de empresas basados en el EBITDA (o similar) tanto a nivel nacional como internacional.

Aqui tienes uno de empresas españolas donde viene el Ebidta

Si te moletas en comparar veras cosas muy raras, como que la primera empresa es Mercadona, muy por encima de Telefónica, pero que esta triplica a Mercadona en Ebidta

http://www.infocif.es/ranking/ventas-empresas/espana

Gracias por el enlace, Gorki. A un ranking así me refería.

Hoy voy a sacar mis conocimientos precarios de capitalismo para dar una respuesta simple a Gorki.

Cuando dices que es raro que una empresa de alimentación tenga menos ganancias(antes de impuestos) que una empresa de servicios de valor añadido de Telco.

Es obvio que las ganancias depende de lo que vendes, no es lo mismo vender pan, que un servicio mensual de telefonía.

¿De que hablamos? Veamos 3 casos.

1. P.ej. Un señor que se dedica a dar conferencias. Sus costes son mínimos, el trasladarse a una ciudad más viajes y alojamientos. Y factura por ejemplo a 600€ la conferencia, dejando esos gastos aparte. Su Ebitda es casi de 600€… Su negocio lo hace cualquiera y es muy inestable. Podría ser una empresa que ofrece patinetes, crema de baba de caracol, etc

2. Una empresa que hace pan y cobra 1€ por barra, y tiene un coste de 0.90cts. Por muchas barras que venda su ebitda son 0.90€ por el número de barras.

3. Una empresa de Telco. Si tiene una base instalada amortizada, con una tarifa mínima mensual, y muy poco mantenimiento,. Inventándonos las cifras, la facturación puede ser menor que la de Mercadona, pero al final cada cliente si le producr un «ebitda» individual muy grande, y bastante clientes, puede ganar bastante dinero…

Desde el punto de vista financiero, las empresas del tipo 3 son las buenas, las que duran mucho tiempo, sus resultados en bolsa son estables, y tienen un lugar consolidado

Las dos son necesarias y son las que yo llamo «commodities», y tienen la ventaja para un país que dan muchos puestos de trabajo, normalmente cotizan en tu país, y no te «timan» ya que su negocio es transparente, son las hormiguitas…

El caso 1, es puntual y el chollo suele durar poco, cuando no hay valor añadido detrás y lo que venden es un servicio/producto debido a una moda pasajera…

En donde encaja Lyft, pues como dice Enrique son una «apuesta», y a los que apuestan les solemos llamar ludópatas.

No acertaste, Sigue perdiendo valor a 20/54/19 — 58.06 us$ aproximada mente una perdida del 30% del valor del lanzamiento.

Nunca dije que fuese una buena inversión especulativa, dije – y sigo diciendo – que no se puede ir contra una megatendencia. Y que, por tanto, será una gran inversión. Las megatendencias no pasan en unas semanas.