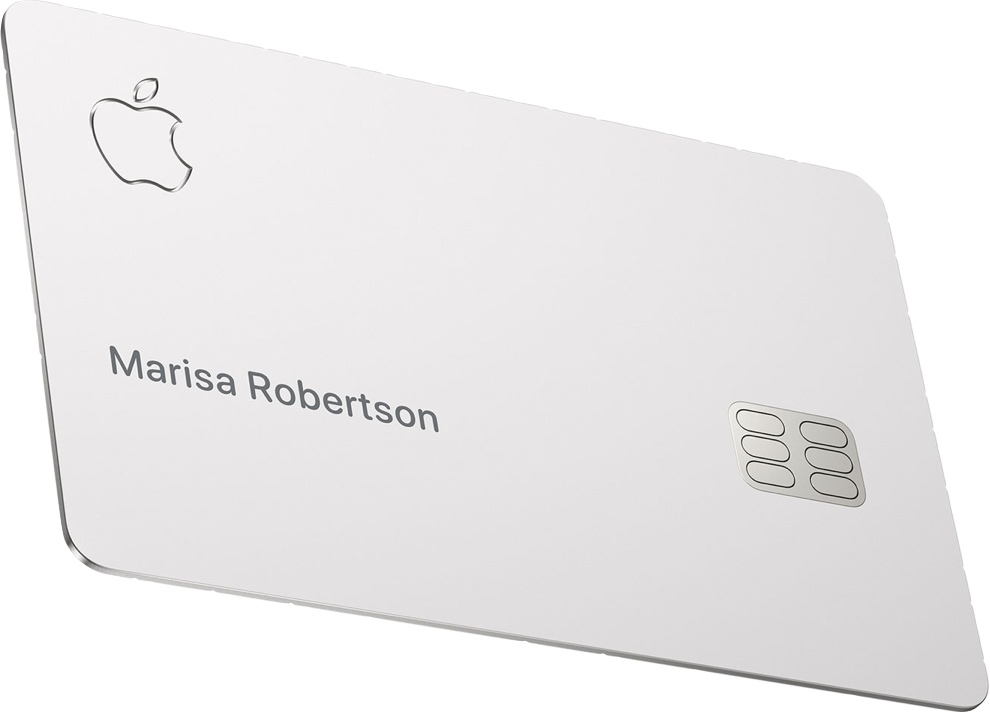

En la ilustración, Apple Card, la tarjeta de crédito de Apple. Si te parece que le falta algo, así es: no tiene número. No, no lo busques, no aparece ni por detrás: tampoco tiene CVV a la vista. Ni firma, claro. Eso son cosas del pasado, de cuando la seguridad se basaba en cosas tan peregrinas como números que se podían copiar o firmas que se podían imitar con un garabato. Había tarjetas sin numeración por delante, pero la tenían por detrás. Por supuesto, la tarjeta de Apple tiene número, pero está en tu Apple Wallet, y cuando pagas con ella, como cuando pagas con Apple Pay, el número se genera en el momento y solo es válido para esa transacción, lo que minimiza el peligro de fraude en caso de miradas indiscretas, copia o intercepción de la comunicación. La tarjeta física es nada menos que de titanio, pero en realidad, únicamente la sacarás de la cartera para enseñársela a alguien o para pagar en alguno de los cada vez menos sitios donde no puedas utilizar tu smartphone (en los Estados Unidos, el pago con smartphone se acepta ya en el 70% de establecimientos, en Canadá y España en el 80%, en UK en el 85%, y en Australia en el 99%). Si la mostrases en algún sitio para pagar, nadie podría copiar nada de ella. Y si la pierdes, pides una nueva en Wallet, y anulas la anterior.

No, por el momento, Apple no se ha convertido en un banco. La tarjeta, exclusivamente por el momento para el mercado norteamericano, la emite Mastercard con Goldman Sachs, pero con ella, Apple ha querido hacer algo más que sacar una simple tarjeta con su logo como podrías hacer cualquier compañía: la compañía afirma en su publicidad que se trata de «un nuevo tipo de tarjeta de crédito creada por Apple, no por un banco», y en efecto, está especialmente diseñada para su uso en el iPhone, con las ventajas de un producto electrónico o conectado: información de transacciones y analíticas de gasto por período o por categoría en tiempo real, amortización del crédito pendiente en cualquier momento, devolución del 2% del importe gastado – o 3% si es en productos Apple – en forma de Apple Cash (dinero disponible instantáneamente que puede ser gastado en cualquier cosa, o enviado a un amigo con un mensaje), identificación de transacciones mediante Apple Maps, intereses transparentes y que se reducen cuanto más amortizas (aunque aún no han sido publicados), incentivando el que el usuario pague menos intereses, sin ningún tipo de comisiones, y con servicio técnico mediante chat. Pero sobre todo, añadiendo seguridad gracias a los elementos biométricos y a la tecnología de número único de Apple Pay. Y por encima de todo, privacidad, la palabra mil veces repetida durante toda la presentación de ayer: Apple ni sabe, ni quiere saber lo que has comprado, dónde lo has comprado o cuánto has pagado por ello, y Goldman Sachs, aunque tiene que saberlo para procesarlo, se compromete a no compartir o vender tus datos a nadie.

No olvidemos que la tarjeta es un producto norteamericano, de emisión por el momento exclusiva en los Estados Unidos. Toda comparación tiene que hacerse con respecto a cómo funcionan las tarjetas de crédito en ese mercado, en el que todavía resulta muy habitual utilizarlas constantemente, no recibir prácticamente ninguna información hasta que llega una carta – sí, he dicho carta, de papel, con un sello, un matasellos y esas cosas – a fin de mes para que devuelvas, también por correo, un sobre incluido en ella con un cheque (sí, sí, un cheque, de papel, con una firma) por la cantidad que deseas amortizar. Muchos norteamericanos siguen trabajando así, a vuelta de correo, aunque a cualquier ciudadano de muchos otros países les resulte sorprendente y les parezca ya no de hace décadas, sino casi de hace siglos. Encuadrada en ese contexto y en ese mercado, la experiencia con la tarjeta de Apple no es moderna… es directamente ciencia-ficción.

Como ocurre con todas las ocasiones en las que Apple anuncia la reinvención de algo, no faltarán quienes digan que todos los elementos que anuncia como novedosos ya existían. Sí, tarjetas operadas por marcas las hay en todas partes. Con beneficios como porcentajes de devolución sobre las compras también, aunque no los veías en tiempo real ni te los devolvían instantáneamente. ¿Sin numeración? Ya, pero la tenían por detrás. ¿Sin cuotas? Ya, pero tenían comisiones. ¿Sin comisiones? Bien, pero tenían cuotas. O vendían tus datos. O te estafaban con los tipos de interés. ¿Con información y análisis en tiempo real? Sí, lo ofrecían algunas fintech. Pero tomadas en conjunto, las prestaciones conforman una propuesta difícil de igualar, desplazarán a muchas tarjetas que los usuarios llevaban en su bolsillo, y pondrán las pilas a unos cuantos bancos.

Además, la compañía presentó, como se esperaba, servicios de noticias, de contenidos audiovisuales, de juegos, una versión nueva de la App Store… si quieres utilizar todos los servicios que ofrece la compañía, tendrás que preparar una buena cuota mensual. La Apple de Tim Cook, la que decían algunos que no era capaz de innovar, ha entrado ya en más negocios y reinventado más productos que todos los que reinventó la Apple de la era anterior, la de Steve Jobs, en toda su historia. Y ahora, además, se ha lanzado a por los servicios, lo que implica que todas las compañías con negocios en ese ámbito deberían empezar a pensar qué parte de su cadena de valor puede ser reinventada, repensada y rediseñada para ofrecer una experiencia mejor.

This article was also published in English on Forbes, “Apple reinvents the credit card«

Una vez mas, Apple marcando el camino que luego intentaran seguir muchos. Deseando que llegue al mercado español.

Enrique, hoy sí que me has dejado sin palabras. Espero que lo siguiente sea un inodoro que en lugar de tener un logo con letras sea una manzana que se ilumine y presente un modelo aaS (con una cuota más reducida para las aguas menores)

La verdad es que la Apple Card tiene muy buena pinta, de hecho toda la Keynote de ayer fue sorprendente, todo lo que presentaron parece muy interesante. Lo único que eché en falta es que no dijesen nada de la serie de la Fundación de Isaac Asimov, pero dada la expectación que ha creado quizá se lo guardan para un evento posterior.

Respecto al tema de hoy, me pregunto por qué Apple no ha comprado aún una fintech.

La tarjeta que faltaba en el corralito, ya tienen de casi todo. solo falta crear las tiendas donde únicamente se pueda pagar con ella y nada mas.

jajaa… reconozco, sin verguenza, que entré a ler unicamente tus comentarios a esta nota. Saludos Gorki

Mola, y mucho, pero no creo que la veamos en España o, al menos, no con esas condiciones.

La tasa de intercambio (la comisión que percibe el emisor de la tarjeta) está fijada desde 2014 por la UE a un máximo del 0,3%.

En Europa, si el emisor percibe como máximo el 0,3% de cada transacción no veo posible que bonifiquen al cliente con un 2%, ya que en ese caso estarían perdiendo dinero (y bastante) cada vez que se use la tarjeta… por no hablar de los costes de estructura, red, servicio al cliente, emisión y demás.

Es cierto, pero sucederá como con Applepay que ya está presente en España va como un tiro.

Las condiciones no serán tan ventajosas para el comprador y lo que apple se quedará será menos que en EEUU…. pero entrarán y tendrán éxito.

Va a ser interesante seguir todo esto porque, poco a poco, me estoy formando la idea de que la banca se va a acabar, mucho más allá de como la conocemos. La proliferación de intermediarios financieros al socaire de tecnologías punta que se viene produciendo -y ya no desde ayer- con condiciones muy competitivas para el usuario medio tan apetecido en el sector (esa familia con dos nóminas, seis tarjetas y montones de recibos domiciliados que ora te contrata una hipoteca, ora te pide financiación para su coche nuevo), quizá esté quitando algún minutito de sueño a los tiburones de la gran banca.

Es cosa de sentarse con un whisky en la mano en la mecedora del porche y contemplar cómo va transcurriendo todo esto.

Además, la compañía presentó, como se esperaba, servicios de noticias, de contenidos audiovisuales, de juegos, una versión nueva de la App Store… si quieres utilizar todos los servicios que ofrece la compañía, tendrás que preparar una buena cuota mensual.

Nunca lo habia pensdado, con dejar robar mis datos, ¡La de dinero que me ahorro por estar fuera del corralito de Apple! Consigo :

Noticias gratis de todos los medios Radio, Perióodicos y Televisión ,…

Contenidos audiovisulaes gratis Television, varios canales, Yputube,…

Juegos de ordenador gratis, desde los tradicionales de3 Windows, a los miles que hay en la red

Y al fin y al cabo la privacidad hace ya quinquenios que la he perdido….

Pues aparte de ese 0,3% que comentáis que se cobra como máximo, por lo visto también se ha reducido el importe mínimo.

En mi caso, acabo de comprar la barra de pan, y la chica de la panadería me ha dicho que no hay importe mínimo (la alternativa era pagarla con un billete de 50 euros).

Es la primera vez que pago algo con tarjeta por un importe tan bajo.

No veo nada nuevo en esto. Ni tampoco en los demás servicios que se han apuntado.

La tarjeta original sin número la desarrollo la startup «Final», que fue adquirida junto con todo su equipo por Goldman Sachs el año pasado. Es un producto desarrollado por Goldman Sachs, para su cartera fintech.

La última suscripción en Youtube del equipo de Final fue a MacRumors.

–

«A Credit Card for the 21st Century»

Final: A Credit Card with Unlimited Numbers

Goldman Sachs Acquires Team Behind Credit Card Startup Final

Fe de deslices.

La tarjeta de «Final» tenía número visible impreso. Pero es el mismo soporte de numeración de tarjetas sin límite desde la app. Es fundamentalmente la misma tarjeta que la Apple Card. Pero en metálica.

–

Apple will reportedly launch a credit card with Goldman Sachs – May 10/18

Gracias Apple.

Si bien nunca veremos una Apple Card fuera de USA, varios bancos y entidades habrán tomado nota de la tarjeta reinventada. A la larga ganamos todos, porque tarde o temprano, lo copiarán.

Contado así a bombo y platillo para alguien que no tenga un background puede hasta parecer interesante. Personalmente las prácticas de las marcas que conducen a un corralito me parecen pésimas. Mucho peor que la supuesta mejora en seguridad que nos cuentas.

La realidad es que Apple lo que hace lo hace bien desde un punto de vista de producto. Lo que no quiere decir que ese producto sea beneficioso para el cliente final. Hace poco nos contaba las bondades de Huawei. Pues resulta que quien le hizo caso hace unas dos semanas, no va a poder utilizar esta tarjeta, porque va a necesitar un Iphone. Seguramente el que utilice un Iphone de hace apenas unos dos años, va a ser un objeto inservible ya que tendrá que ir a Applestore y bajar un IOS nuevo y una nueva aplicación Apple wallet que igual no está disponible o le funde el móvil al hacerlo tan lento que es imposible de usar.

Esa maravillosa tarjeta, la puede hacer cualquier fabricante de tecnología que se ponga a ello. El problema no es la técnica, es que el fabricante vea que sea estratégico ponerse a ello o no.

Ahora que vayan a tener una TV le parecerá un logro, ¿pero porque no pone en un pedestal a Movistar? Ellos siendo Canal + antes apoyaron al cine como nadie lo hizo en este país, hacen sus propias series, y tienen una TV de pago con una función de video bajo demanda, que en definitiva es de lo que hablamos. Podremos estar en acuerdo/desacuerdo sobre si tal serie/película es más acorde con tus gustos, pero técnicamente hablando la innovación es caca de la vaca, ya lo hizo yombi hace unos años, y no se le cayó la baba por ellos.

En definitiva postureo de fanboy, que olvida lo importante que es no tener cadenas, o al revés tenerlas por alguna razón.

Y el streaming de juegos es algo que cuando lo lancen, nos vamos a reir del precio que saquen, y la calidad que ofrezcan. A ver como solucionan la ecuación: precio servidor dedicado + precio alquiler casa videojuego + costes operativos + margen comercial… ya lo han intentado unos cuantos y con calidad de video juego de Play no salen los números.

¿?? Yo no apoyo a nadie: ni a Apple, ni a Huawei, ni a nadie. Si me lees pensando que «apoyo» a este o a aquel, lo siento, pero ni te has enterado de quién soy, ni de lo que hago. Yo soy un profesor que estudia la innovación y los efectos de la tecnología sobre las personas, las empresas y la sociedad. No quieras leer otra cosa, porque te equivocarás.

Respecto a los iphones que van a poder usarlo: desde los 5S (2013) en adelante. Y Wallet funciona sin problemas en todos ellos. Móviles con hasta 6 años de antigüedad! Aunque lo que llegue finalmente a Europa y España seguramente diferirá en lo presentado para EEUU.

Y respecto a lo que comentas de Movistar: entorno a la TV de pago tiene una plataforma pésima, muy dependiente de un descodificador prehistórico, con un soporte de ayuda prácticamente inútil, apps no nativas que funcionan de pena y de manera distinta en según que dispositivos se instalen, dispositivos y/o modelos de TV no soportados para la app, sin perfiles (tanto las apps móviles, de escritorio como la del descodificador) para los diferentes individuos de una familia, sin un sistema de recomendaciones, etc, etc, etc. En definitiva, la plataforma más veterana se ha quedado totalmente desfasada y mantienen a sus clientes por «narices» y por algún estreno exclusivo, no por la capacidad de ofrecer al cliente lo que quiere.

La innovación que supone AppleTV+, que tiene creación y distribución de contenido propio (lo que anunciaron con Spielberg y los demás famosetes en el escenario) no es mucha, pero el meollo realmente está en AppleTV Channels, ya que posiciona a Apple como único agregador «no cablero» de contenido, sin creación ni distribución del mismo, manteniendo sólo la parte de mostrarlo al cliente. Y esto es lo que pretende mover el mercado, no el contenido propio. Como Disney+ se añada a Channels, Netflix va a sufrir un varapalo importante.

¡Lo que deben pensar en el Diners’ Club, (creado en 1950), sobre las innovaciones de Apple casi 70 años después!. Y una pregunta de lego en la materia, porque no me ha quedado claro, la mía vale para sacar dinero de un cajero automático, ¿Esta vale para eso?

¿Dicen que los demás bancos las copiarán? ¿Qué copiaran?

¿Hacerla de titanio? – Las normales son de plástico, probablemente difícilmente reciclables, pero se podían hacer de cartulina, tablex, pergamino, Gorilla Glass,.. ¿Que utilidad tiene hacerlas de titanio?

¿Que no tenga número? – Para qué se utilizan el numero de la tarjeta si ya no se utilizan las «bacaladeras» en ningún lado, pues lo que tenga escrito el chip, lo desconozco.

¿Que se pueda pagar con el teléfono? – Esto debe ser nuevo en algún lugar lejano, todos los días la radio me avisa de que deje de pagar con dinero. (aunque no me dicen las ventajas, (para mi), de hacerlo)

¿Que no tenga comisiones para el usuario? – ¡Ah!, pero si pagas con tarjeta de débito, a vosotros os cobran comisión por los pagos con tarjeta.

Solo hay una cosa «sorprendente» que prometen, (hay que creer en su palabra), que no venden tus datos sobre compras, pero eso ya lo hace mi banco, (quiero pensar, no estoy seguro)

No sé si con las «bacaladeras» te refieres al uso de los lectores de banda magnética. Si es eso, te aseguro que en EEUU, que es el primer mercado objetivo de la AppleCard, se siguen usando MUCHÍSIMO. Vamos, en EEUU lo raro es el pago Contactless.

Y que se te lleven la tarjeta para hacer el pago y no la veas durante unos cuantos minutos también es lo más corriente en muchísimos comercios (restaurantes) de EEUU. Eso y la clonación de tarjetas vía su número, que está a la orden del día.

OFF TOPIC

Lo que nos temíamos ocurrió. El Parlamento Europeo aprueba la directiva de copyright

https://www.genbeta.com/actualidad/parlamento-europeo-aprueba-directiva-copyright-gana-censura

Otro día, Enrique, háblanos de como afecta realmente esto a Internet y que medidas podemos tomar los usuarios de la red para defendernos.

Nunca ha sido una pelea con los usuarios, sino por el dinero, el lucro.

Tengo curiosidad por ver como cambia la relación de YouTube con los creadores ahora que parece que van a ser ellos las víctimas de los copyright trolls.

Noto el patio últimamente algo desolado. Será esta primavera que esta resultando poco canónica.

Se habla de inodoros sin tarjeta, de una Movistar como ejemplo de empresa promoviendo el oro y el moro español… Lo del indoro sin comentario, pero poner a una empresa que se queda a años luz de Netflix, como ejemplo, es algo duro de pelar (mentalmenete).

El capitalismo, como Hollywood, son mecanismos de autobombo sacando cuartos, pero denigrar una serie de aspectos positivos que tienen, es de gente con sesgo de autoafirmación a tope.

Hay gente que se cree los cuentos de hadas. Tipo Samsung y Huawei van sacando sus tesoros de «la nada». En vez de sacarlos de su particular cueva de Alí Babá. Ese lugar escondido, que tienen todas las empresas punteras (en este tipo de sociedad) para subir en el ranking de ganadores.

“Se habla de inodoros sin tarjeta, de una Movistar como ejemplo de empresa promoviendo el oro y el moro español… Lo del indoro sin comentario, pero poner a una empresa que se queda a años luz de Netflix, como ejemplo, es algo duro de pelar (mentalmenete).”

Totalmente de acuerdo. Es que no hay por dónde coger lo de Movistar.

No se puede escribir nada que tenga que ver con Apple, que de inmediato empiezan con las burlas y denigrar a la compañía y a los que somos consumidores de sus productos

Considero importantes los anuncios de ayer, en especial porque nos gusta lo que hace Apple . Claro los detractores odian todo lo que hace la manzana, pero nosotros – sin que Apple nos pague nada -estamos contentos con las novedades.

Sólo un comentario,

Cuando pagas con Applepay no utilizas cada vez un número de tarjeta diferente. Utilizas un Token (distinto pero vinculado al PAN) que es prácticamente estático y es el mismo en varias transacciones. De hecho si Apple está caído un procesador externo puede destokenizar en backup.

Desde el punto de vista de seguridad, Apple ha tomado las mejores prácticas de mercado pero son igual de seguras que las que usa cualquier wallet Android de un banco español.

De hecho el fraude en pago móvil en España es sólo fruto del fishing(que no tiene que ver con el medio de pago)

Majarete,

Tienes razón que cuando se escribe sobre Apple muchas veces hay un aluvión de críticas. Yo soy cliente de Apple, y los productos que tengo son eso productos con una cierta calidad y un cierto precio, pero cosa rara no los tengo en un altar, hay cosas que me gustan y otras que no. Cuando leo una reseña sobre un cierto producto, me gusta que destaquen sus puntos fuertes, sus diferencias, y que expliquen que propuesta de valor obtengo como cliente. Cuando accedes a una página como appleesfera sé que me puedo encontrar. Sin embargo cuando entras en medios de comunicación generalistas o en páginas como genbeta, xataka o páginas personas (como ésta) lo único que pido es neutralidad y que informen verazmente sobre esos productos. Por ejemplo, cuando Enrique nos cuenta solamente cosas buenas de Apple es la mitad de la moneda, y esperaba algo de profundidad en su análisis sobre la marca.

Por ejemplo a Apple se le ha acusado de seguir una estrategia que es compatible con la obsolescencia programada. ¿Tenemos que acordarnos del problema de las baterías y del bajo performance que conllevaba? Por si no nos acordamos, provocó tal revuelo que Apple tuvo que cambiar sus precios de reparación y reducir el precio de reemplazo de la bateria. Ahora por ejemplo sacan una tarjeta y se propaga las directivas que la marca dicta sobre ese producto sin entrar a pensar un poquito. Aunque a ti te lo parezca, nada es gratis, y algún comentarista ya ha apuntado el tema de las comisiones, y que van a ser un problema en la EU. Esto de dar un porcentaje por el uso de una tarjeta es más viejo que el comer, y al final alguien lo paga. Por ejemplo REPSOL tuvo algo parecido hace unos años. Las tarjetas de fidelización que están de moda es lo mismo. Y si estas tarjetas están pensadas para el uso restringido y conjunto con un móvil de su marca, hablando en plata ¿para que coño necesito esa tarjeta si puedo pagar directamente con el móvil? Seguro que se podrá argumentar lo que queramos, pero o abres el ecosistema o es simple postureo para rellenar una keynote, llena de humo y de frases grandilocuentes. Humo que algunos compráis y otros vemos. Y alguna flor en el jardín hay, claro que si, ya que Apple es una gran marca, aparte del poco favor que le hacen sus fanboys.

Porque hay sitios que aún no aceptan el pago con móvil, por ejemplo. Lo digo en la entrada. Cuánto ganaríamos si todos leyésemos antes de criticar…

En las preferencias de cada uno sobre la marca y la estrategia de cada empresa no voy a entrar, seguramente daría para escribir un libro.

Respecto del medio de pago, la tarjeta física (el plástico) ya solo sirve para ser el soporte en el que está impreso el número de la tarjeta, el PAN que mencionaba Alfonso más arriba, y que utilizamos fundamentalmente online.

Salvo algún TPV antiguo, todos tienen ya NFC y permiten el pago con móvil, y los cajeros automáticos modernos también permiten la retirada de efectivo sin tarjeta física.

En mi opinión, la próxima batalla de los medios de pago se librará en las compras por internet, donde los adquirentes (TPV) y comercios tendrán que ponerse de acuerdo en un estándar seguro y, a la vez, cómodo para el usuario, que no requiera escribir los números estampados en un trozo de plástico.

PayPal es, en mi opinión, demasiado farragoso para el usuario y caro para el comercio, así que esperaremos a ver qué novedades nos llegan en los pagos online.

Es decir, que la aportación de josechu, explicita que la opinión del anterior comentarista es válida.

Si el 99% de los TPV tienen NFC que admiten móviles, ¿para que sirve la tarjeta de Apple? en resumen, para nada si tienes Apple Pay pagas y punto.

Enrique lo ha explicado muy bien en el post.

Parece que la propuesta de Apple no es tanto el pago final en sí, algo que como bien dices ya está resuelto, sino aportar un valor añadido a la compra, en este caso aportando al usuario información sobre las transacciones que ha realizado, agrupar dónde va a parar el presupuesto de compras… dar algo más de lo que ahora nos ofrece el extracto tradicional de la tarjeta con un mero listado de movimientos.

Cuando hace años hacíamos un par de pagos con tarjeta a la semana el extracto era suficiente, pero ahora que usamos la tarjeta varías veces al día, este análisis puede ser útil para muchos usuarios.

El gancho de captar clientes vía incentivo económico me parece que en Europa es irrealizable, pero con esta capa adicional de información de las transacciones pueden lograr una propuesta de valor interesante.

Porque en EEUU los TPV con NFC no son la mayoría, como en otros paises. Es más bien al contrario.